Self Storage в Европе 2020. Исследование рынка FEDESSA. Часть 2

Это вторая часть исследования индустрии индивидуального хранения в Европе в 2020 году. Первая часть здесь.

Ключевые сделки в индивидуальном хранении

Сектор индивидуального хранения доказал свою устойчивость как класс инвестиционных активов во время пандемии, когда сделки в 2020 году показали сильный аппетит инвесторов, даже в период блокировки по всей Европе.

Ключевые сделки и рыночная активность включали в себя:

— В сентябре 2020 года Secure Store в Великобритании был продан американскому инвестору Padlock Capital Partners. Два магазина рядом с Лондоном имели общую площадь 6100 кв. м. Американская частная инвестиционная группа Volta Global LLC приобрела в августе 2020 года три актива в Нидерландах, расположенных в Goes, Hellevoetsluis и Bergen op Zoom.

— Совместное предприятие Carlyle Group и Safestore продолжает оставаться активным игроком рынка, и во втором квартале 2020 года они завершили сделку по приобретению Lokabox в Бельгии. Lokabox имеет шесть магазинов общей площадью 20 600 кв. м.

— Legal and General’s UK Property Fund (LGIM) приобрел совершенно новый современный объект в Великобритании в Стаффорд в марте 2020 года, который составил 5200 кв. м, а также 950 кв. м офисных площадей. Магазин добавляется к первоначальным инвестициям LGIM в сектор индивидуального хранения после приобретения Sure Store в июле 2019 года.

— Шведский портфель 24Storage котировался на бирже Nasdaq First North Growth Market в декабре 2019. Портфель состоит из 22 существующих площадок с четырьмя — пятью площадками в стадии разработки.

— В последнем квартале 2019 года Safestore приобрела Oh My Box в Испании за € 17,3 млн и Fort Box в Лондоне за £13,6 млн.

— Shurgard продолжает оставаться активным участником рынка по всей Европе. В конце 2019 года Shurgard подписала соглашение об управлении с FlexiStockage для управления своими четырьмя объектами недвижимости в Парижском регионе, которые в общей сложности составляют 20 400 кв. м арендуемой площади. Shurgard приобрел два объекта недвижимости в начале 2020 года и имеет право первого отказа по третьему объекту. В Нидерландах они приобрели ALBERT Self Storage в Рандстаде, а также Inbox Storage в Гауде, Рандстад (3560 кв. м) за $6,1 млн в 2019 году. К концу 2019 года они также приобрели завод Gpu Vastgoed за $7,4 млн в Нидерландах. В мае 2020 года они приобрели четыре магазина Zeitlinger в Германии общей площадью 12 500 кв. м и общей стоимостью $33,3 млн.

— Storage King приобрела арендованный и два свободных участка у Flexistor в последнем квартале 2019 года. Общая площадь MLA портфеля составляет 190 520 кв. футов.

Обзор отрасли хранения вещей

Мы должны быть осторожны при сравнении размера и роста отрасли с течением времени, поскольку значительные годовые изменения могут быть связаны с улучшением сбора данных и увеличением охвата. Кроме того, сравнение между странами может быть сложным, поскольку различные рынки имеют различные определения того, что классифицируется как индивидуальное хранение.

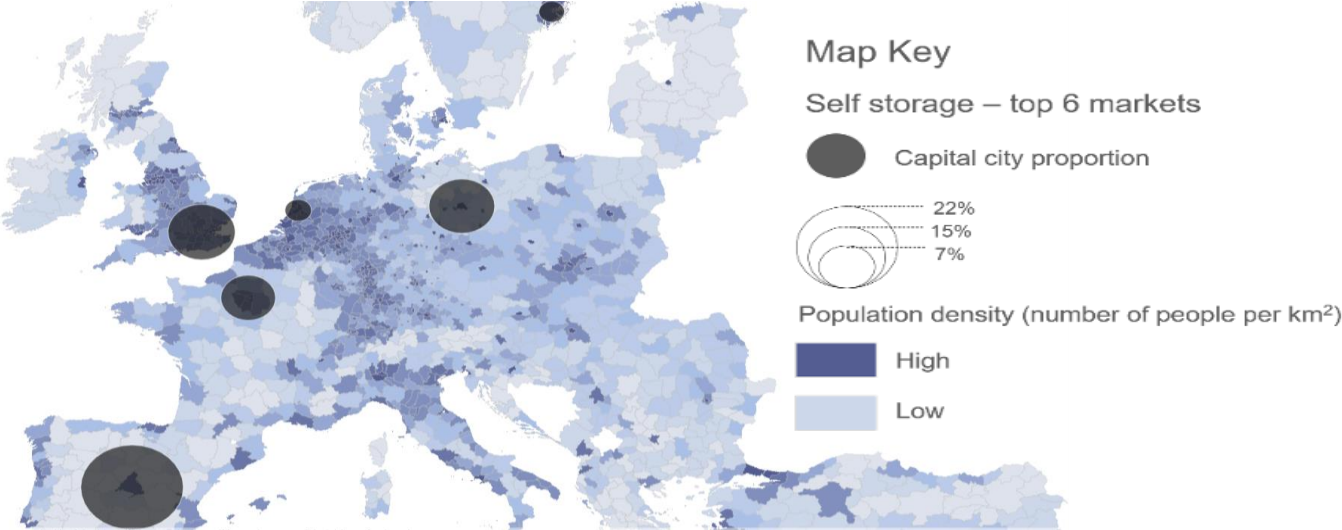

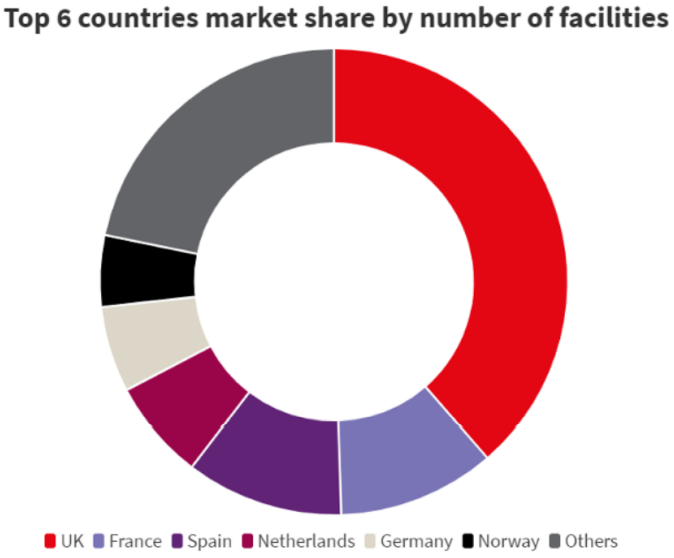

Топ 6 Self Storage компаний

Шесть стран имеют 78% от общей доли рынка объектов в Европе и 84% от общей площади помещений. Рыночная доля «большой шестерки» продолжает падать, поскольку на развивающихся рынках быстро развивается индивидуальное хранение. Индустрия Self Storage в Европе продолжает расти. По нашим оценкам, в настоящее время существует 4831 объект, составляющий почти 10,5 миллионов квадратных метров собственных складских помещений.

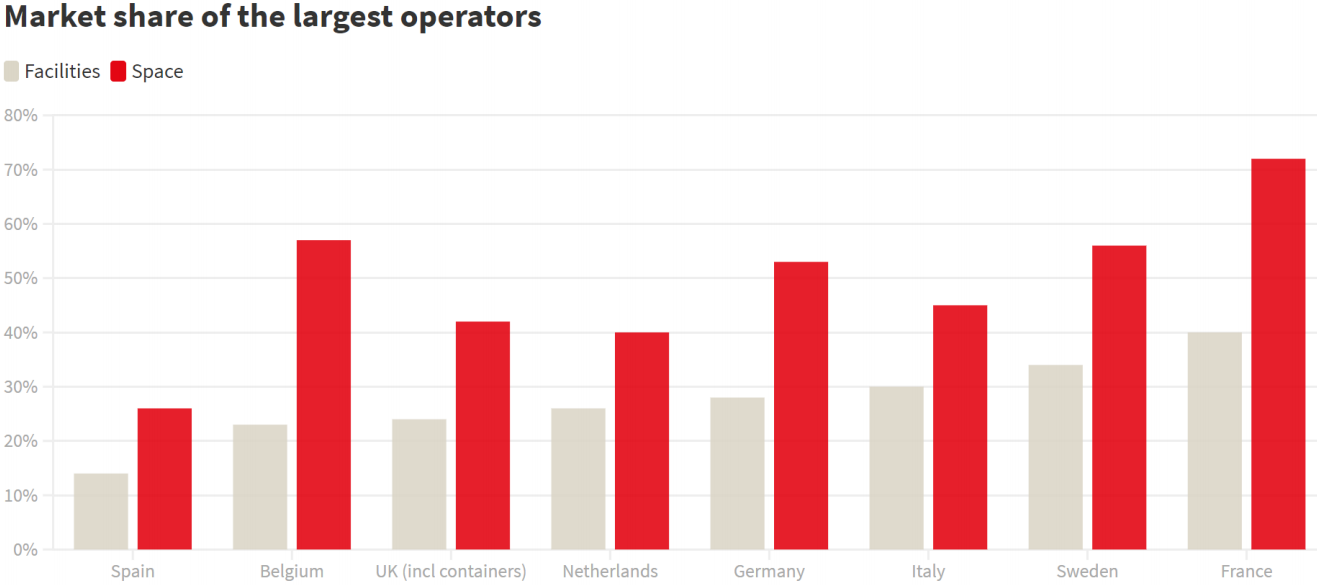

Доля рынка крупнейших операторов аренды мини-складов

Индустрия индивидуального хранения в Европе фрагментирована, и большинство объектов принадлежит и управляется независимыми операторами. Однако мы начинаем видеть консолидацию на зрелых рынках, что приводит к увеличению разрыва между крупными операторами (определяемыми как имеющие более 10 объектов) и небольшими независимыми компаниями. Это оставило заметный пробел на рынке, с небольшим количеством операторов среднего уровня, которые занимают от четырех до девяти объектов.

Продолжение исследования рынка индивидуального хранения вещей Европы — часть 3.

Добавить комментарий